Manual X-ERP

Sistema Fisco Contábil

Sistema Fisco Contábil

As áreas Fiscais e contábeis são as áreas mais críticas da empresa, pois demonstra todos os registros da vida da empresa e os empresários nem sempre percebem esta sua importância. As oscilações do dia-a-dia, as operações, os resultados sistematicamente registrados e analisados, mostram o desempenho, os pontos fortes e fracos de uma organização. A contabilidade facilita as ações, fornecendo as coordenadas de acordo com o desempenho medido.

Os lançamentos podem ser lançados como elementos de custos por departamento, centro de custo, projeto, linha de produção, máquina, produto, linha de produto, área de negócio, unidade de negócio, cliente ou outro elemento que o cliente necessite controlar,

O sistema fiscal e contábil deve prever os lançamentos manuais, integrações automatizadas on-line ou por processo e importação de outros sistemas.

Permite trabalhar com vários períodos abertos ao mesmo tempo.

SISTEMA FISCO CONTÁBIL - PROCESSOS CONTÁBEIS EXISTENTES X-ERP

Processos Contábeis existentes:

-Cadastro de Empresas

-Dados do Contador

-Sócios e participação

-Cadastro de Filiais, podendo ser configurado sua existência ou não

-Cadastro de Históricos Padrões, podendo ser configurado um único histórico ou um por empresa

-Definição da Máscara Contábil

-Tipos de Contas

-Cadastro do Plano de Contas, podendo configurar Plano de Contas por empresa ou único. O Plano de Contas possuirá a conta contábil e o código reduzido.

-Termo de Abertura e Encerramento

-Moedas

-Cotação de Moedas

-Lançamentos Padrões

-Áreas de Negócios

-Unidades de Negócios

-Centro de Custo (Estrutura)

oDepartamento

oDivisão

oLinhas de Produtos

✍Produtos

✍Família de Produtos

oProjetos

oLinhas de Produção

oClientes

-Lotes Contábeis (Capa de Lote)

-Lançamento nos Lotes, permitindo lançamentos simples e partida dobrada, ou seja, já informa a conta de débito e crédito.

-Critério de Rateios para Lançamento / Importação

-Rastreabilidade dos Lançamentos

-Importação de outros sistemas

-Regras para lançamentos contábeis on-line

-Geração de lançamentos on-line

-Status dos Lotes Contábeis

-Atualização dos Saldos das Contas por mês e atualização dos níveis superiores

-Encerramento dos meses por empresa para que não permita-se mais lançamentos no mês informado.

-Controle de versões de Orçamento

-Média de um determinado período.

-Consolidação de dados, ou seja, somar várias empresas ou filiais.

-Relatórios

oDiário

oRazão

oBalancete

oBalancete de Verificação

oBalanço Patrimonial

oDemonstrativo de Resultado do Exercício

oDemonstrativo de Lucros e Prejuízos do Período

oNotas Explicativas de Balanço

oVisualização da evolução das contas de 12 meses

oDemonstração das Mutações do Patrimônio Social

oListagem de Lotes do Período

oListagem dos lançamentos no período

SISTEMA FISCO CONTÁBIL - PROCESSOS FISCAIS EXISTENTES X-ERP

Processos Fiscais existentes:

-Cadastro de Empresas

-Código Fiscal de Operações

-Tipos de Impostos

-Natureza de Operação x Impostos x Base de Cálculo x Alíquotas

-Séries de Notas

-Cadastro de Filiais, podendo ser configurado sua existência ou não

-Mensagens de Notas Fiscais

-Clientes

-Fornecedores

-Países

-Unidades de Federação

-Municípios

-Produtos

-Nomenclatura Comum do Mercosul - NCM

-Classificação Fiscal do Produto - DIPI

-Registro de Entradas

-Registro de Saídas

-Registro de Serviços

-Termos de Abertura/Encerramento;

-Apuração de ICMS

-Apuração de IPI

-Entradas e Saídas por Classificação Fiscal de IPI

-Importação de outros sistemas

-Relatórios

•Registro de Entradas (LRE)

•Registro de Saídas (LRS)

•Apuração de ICMS (LRAICMS)

•Apuração de IPI (LRAIPI)

•Registro de Inventário (LRI)

•Listagem de Emitentes / Destinatários / Produtos

•Livro 3 – Estoque de Matéria-Prima / Produção

•GIA / INSS

•Declaração Fisco-Contábil - DFC

•Guia de Informação das Operações e Prestações Interestaduais (GI)

•Guia das Informações Complementares do PR

•Geração do Arquivo SINTEGRA

•Informações da IN86

•Detalhamento de Operações por UF

•A Guia de Recolhimento do ICMS, estadual ou nacional, utiliza formulário contínuo pré-impresso. Há definição de lay-out para todos os Estados.

•Emite DARF para recolhimento do IPI, PIS, COFINS, Contribuição Social, IR e Simples.

•O programa registra todos os tipos de serviços e emite, automaticamente, os livros Registro de Notas Fiscais de Serviços Prestados e Registro de Notas Fiscais-Faturas de Serviços Prestados a Terceiros.

•A partir dos dados, o programa emite os Formulários I e II do DIPI. As posições finais são mantidas para utilização como saldos iniciais de exercícios seguintes.

•Guia de Contribuição FUNRURAL

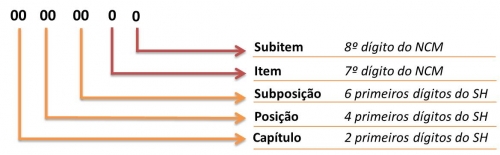

NOMENCLATURA COMUM DO MERCOSUL - NCM

NCM significa "Nomenclatura Comum do Mercosul" e trata-se de um código de oito dígitos estabelecido pelo Governo Brasileiro para identificar a natureza das mercadorias e promover o desenvolvimento do comércio internacional, além de facilitar a coleta e análise das estatísticas do comércio exterior.

Qualquer mercadoria, importada ou comprada no Brasil, deve ter um código NCM na sua documentação legal (nota fiscal, livros legais, etc.), cujo objetivo é classificar os itens de acordo com regulamentos do Mercosul.

A NCM foi adotada em janeiro de 1995 pela Argentina, Brasil, Paraguai e Uruguai e tem como base o SH (Sistema Harmonizado de Designação e Codificação de Mercadorias). Por esse motivo existe a sigla NCM/SH.

O SH é um método internacional de classificação de mercadorias que contém uma estrutura de códigos com a descrição de características específicas dos produtos, como por exemplo, origem do produto, materiais que o compõe e sua aplicação.

Dos oito dígitos que compõem a NCM, os seis primeiros são classificações do SH. Os dois últimos dígitos fazem parte das especificações próprias do Mercosul.

Uma pesquisa pelo código NCM 0102.10.10 permite determinar que se trata de:

01 - Animais Vivos

0102 - Animais Vivos da Espécie Bovina

010210 - Reprodutores de Raça Pura

01021010 - Prenhes ou com cria ao pé.

A classificação fiscal de mercadorias é de competência da SRF (Secretaria da Receita Federal). A partir do dia 1 de Janeiro de 2010 passou a ser obrigatória a inclusão da categorização NCM/SH dos produtos nos documentos fiscais.

É possível encontrar tabelas com os códigos NCM. Também há a possibilidade de pesquisar no site da Receita Federal, introduzindo a descrição do produto ou pesquisando de acordo com os códigos de capítulo, posição, subposição, item e subitem.

SUBSTITUIÇÃO TRIBUTÁRIA (ST)

A substituição tributária diz respeito à atribuição de responsabilidade pelo Imposto sobre Circulação de Mercadorias e Serviços (ICMS) a outro contribuinte que não o gerador da venda, as regras variam de Estado para Estado e, se for feita da maneira errada, pode gerar multas consideráveis.

O regime de substituição tributária do ICMS atinge a qualquer contribuinte do ICMS.

Considera-se contribuinte deste imposto qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadoria ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

A substituição tributária pode acontecer de três formas:

•Para Frente: Quando os tributos sobre os fatos que o originam são gerados depois, mas são pagos de maneira adiantada, com base no cálculo presumido;

•Para trás: Comumente chamada de diferimento, neste tipo, a substituição acontece de maneira oposta à anterior. A última pessoa na cadeia de circulação da mercadoria quita o tributo, mesmo em relação a operações passadas.

Como exemplo, podemos citar as operações internas com sucata realizada por sucateiro, pessoa física. Mesmo que ocorra o fato gerador do ICMS (circulação da mercadoria), este imposto será diferido até que ocorra a venda da sucata para a indústria ou empresa atacadista, sendo o imposto correspondente à esta operação de responsabilidade do comprador.

•Concomitante: Neste caso, o contribuinte é substituído por outro que participa do mesmo negócio.

Como exemplo, podemos citar os casos de contratação, por contribuinte do ICMS, de serviços transporte de cargas realizado por profissional autônomo, sem inscrição no Cadastro Estadual ou não contribuinte do imposto. Nesta a operação onde ocorre o fato gerador do ICMS em que a responsabilidade seria do próprio prestador de serviço por força da legislação, o tomador de serviço fica sendo o responsável pelo pagamento deste imposto.

As legislações estaduais são tão distintas com relação à substituição tributária que há casos em que atribui o pagamento do imposto ao contribuinte, que assume a condição de substituto tributário. Daí a distinção entre dois tipos de contribuintes: o substituto, que recolhe e retém o ICMS, e o substituído, que é beneficiado pelo adiamento do pagamento do tributo e nas operações seguintes sobre o desconto.

OPTANTES PELO SIMPLES NACIONAL

O regime também se aplica às empresas optantes pelo Simples Nacional, tanto na condição de substituto quanto na condição de substituído. As operações realizadas com mercadorias tributadas no regime de substituição tributária são segregadas da receita total na hora do cálculo do ICMS pelo Simples Nacional.

Se um varejista ou distribuidor de cimento, por exemplo, optar pelo Simples Nacional, ele não terá benefício algum em relação ao ICMS, pois toda a sua receita será tributada pelo regime de substituição tributária. Para o cálculo do ICMS ST dos optantes pelo SIMPLES, consulte o item

Porém deve ser dada atenção para as situações de empresas que produzem mercadorias em escala industrial não relevante, pois não será aplicado o regime de ST nas operações com bebidas não alcoólicas, massas alimentícias, produtos lácteos, carnes e suas preparações, preparações à base de cereais,chocolates, produtos de padaria e da indústria de bolachas e biscoitos, preparações para molhos e molhos preparados, preparações de produtos vegetais, telhas e outros produtos cerâmicos para construção, detergentes quando produzidas em escala industrial não relevante, por contribuinte que atenda as seguintes condições: seja optante pelo Simples nacional, possua estabelecimento único, auferir, nos últimos 12 meses, receita bruta igual ou inferior a R$ 180.000,00.

CÁLCULO DO ICMS - ST

Supondo, por exemplo, uma mercadoria com valor de R$ 1,00, com origem no estado do Rio de Janeiro, e que vá ser vendida em São Paulo. Se sob essa operação incidir substituição tributária na cobrança do ICMS, o governo estipulará uma pauta (isto é, um valor presumido de revenda - por exemplo, R$ 2,00). Supondo que sob a operação interestadual entre SP e RJ incida uma alíquota de ICMS de 12%, e a alíquota interna seja de 18%, o total de ICMS será calculado da seguinte maneira:

Total-ICMS = Valor-de-venda*ICMS interestadual + Valor-da-pauta*ICMS interno;

No nosso exemplo, os números seriam os seguintes:

Total-ICMS Normal = (R$1,00 * 12%) = 0,12

Total-ICMS Substituição =(R$2,00 * 18%) = 0,36

Como o ICMS é calculado como um debito e credito, ficaria assim o valor recolhido:

0,36 - (0,12) = R$ 0,24

O ICMS substituído se deduz do ICMS pago normalmente. Esse valor seria lançado na Nota Fiscal, e cobrado do cliente por duplicata.

Caso o emissor da Nota Fiscal não pague o ICMS (R$ 0,12) no prazo, ela será tachado de inadimplente. Caso ela não pague o ICMS substitutivo (R$ 0,24) no prazo, além de inadimplente, ele será processado como depositário infiel, estando seus responsáveis sujeitos até à prisão (hoje em dia não estão mais sujeitos a prisão devido o Pacto de San Jose da Costa Rica - adotado pelo Brasil e que manteve como única forma de prisão civil para o devedor de pensão alimentícia). A responsabilidade do emissor independe da solvência do seu cliente, ou seja, ele será considerado depositário infiel ainda que seu cliente não tenha pago a nota emitida.

IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E PRESTAÇÃO DE SERVIÇOS DE TRASNPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO - ICMS

ICMS é a sigla de Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, e é um imposto brasileiro, e cada estado possui uma tabela de valores.

O ICMS está presente na Constituição Federal de 1988, e somente os governos dos estados podem instituí-lo ou alterá-lo. O objetivo do ICMS é apenas fiscal, e o principal fato gerador é a circulação de mercadoria, até mesmo as que iniciam no exterior. O ICMS incide sobre diversos tipos de serviços, como telecomunicação, transporte intermunicipal e interestadual, importação e prestação de serviços, e etc.

Todas as etapas de circulação de mercadorias e em toda prestação de serviço estão sujeitas ao ICMS, devendo haver emissão da nota fiscal. Em alguns estados, o ICMS é a maior fonte de recursos financeiros.

O imposto não incide sobre qualquer operação com livros, jornais, operações que destinem ao exterior mercadorias, operações relativas a energia elétrica e petróleo, operações com ouro, operações de arrendamento mercantil, e etc.

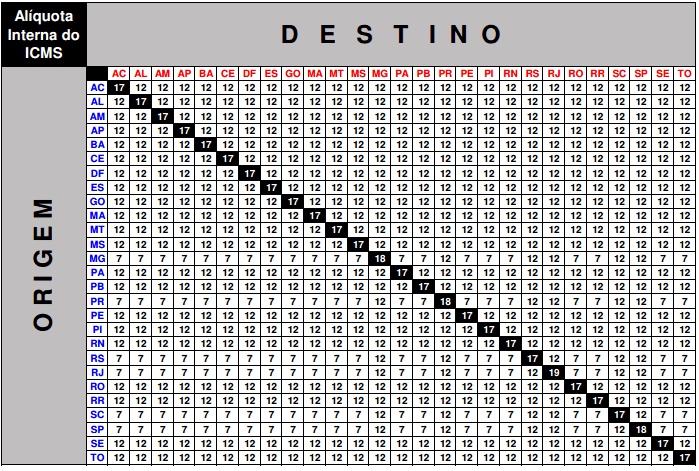

TABELA ALÍQUOTA ICMS

Segue quadro prático com as alíquotas aplicáveis às operações/prestações entre as diferentes Unidades da Federação. Para localizar qual a alíquota correta a ser aplicada, basta identificar as Unidades da Federação de origem e de destino das mercadorias envolvidas na operação, observando-se que a coluna vertical representa a "origem" da mercadoria, e a coluna horizontal, o seu "destino". Os espaços escuros representam operações internas e, portanto, fora do tema tratado neste texto. Os números grafados no quadro representam porcentagem (%):

( Constituição Federal/1988 , art. 155 , § 2º, VII, "b"; Resolução SF nº 95/1996 )

Legislação Referenciada: Resolução SF nº 95/1996 Constituição Federal

FONTE: IOB

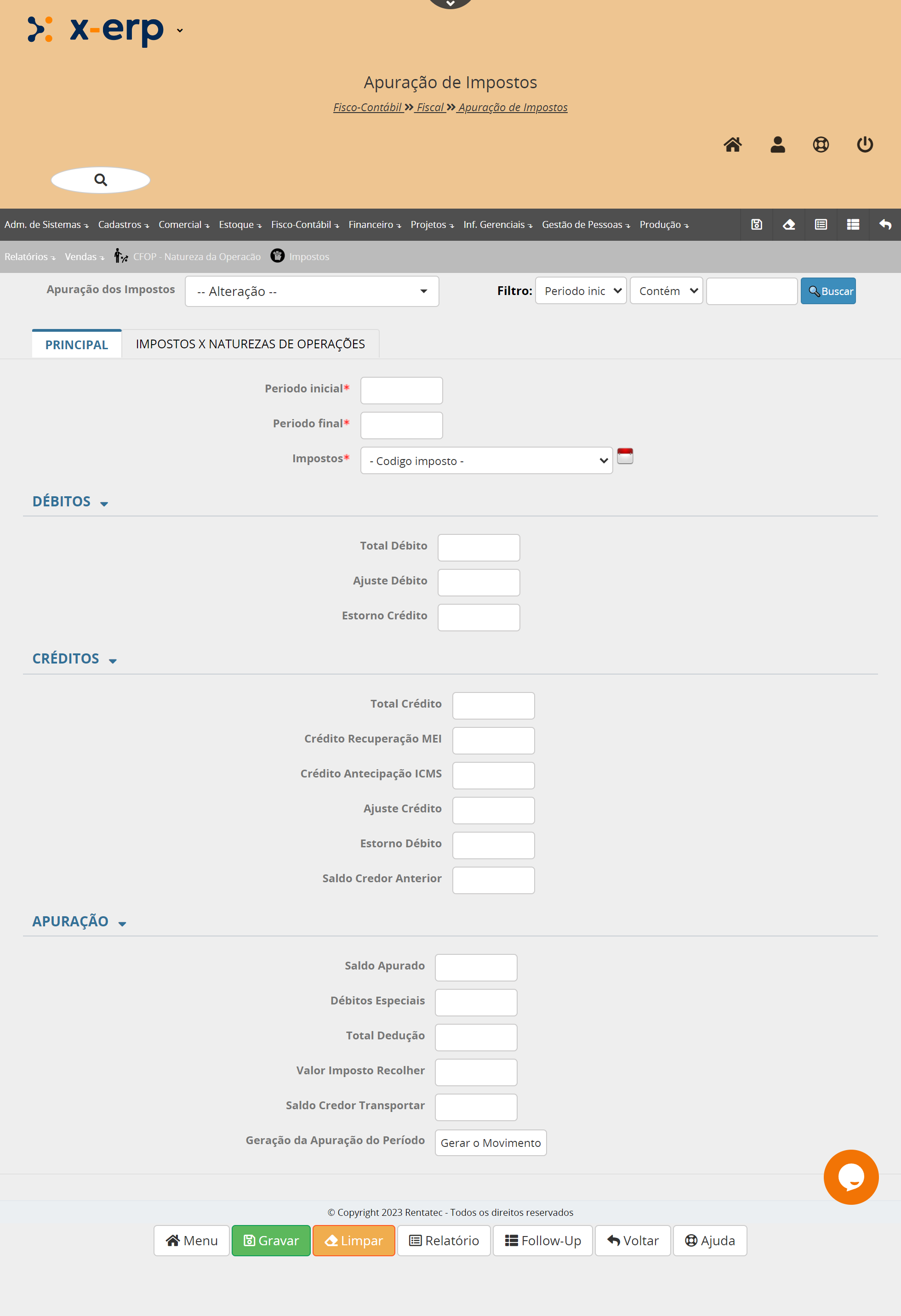

OBJETIVO DO PROGRAMA

O programa Apuração de impostos, tem como objetivo gerar de forma rápida e fácil a totalização dos impostos das operações de compra e venda de produtos na empresa e ainda possibilitar ajustes e transferência de saldo credor para o mês seguinte.

APURAÇÃO DE IMPOSTOS

O Classificação Fiscal dos Produtos tem como pré requisitos:

1) Acesso ao programa cad_imp_apuracao.php;

No menu principal, selecione: Fisco-Contábil > Fiscal > Apuração de Impostos

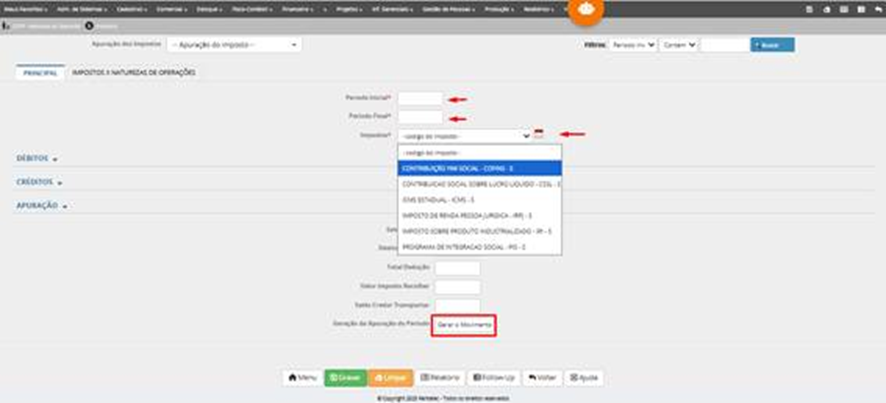

APURAÇÃO DE IMPOSTOS - BLOCO PRINCIPAL

Para gerar a apuração de impostos, no primeiro bloco entre com o período que deseja obter os valores e o tipo de imposto.

Após informar o período e o imposto, selecione Gravar para calcular os valores de impostos.

Em seguida já podemos selecionar o registro gerado.

APURAÇÃO DE IMPOSTOS - BLOCO DÉBITOS

Total Débito: Total de débito de COFINS nesse período.

Ajuste Débito: Caso necessário o usuário poderá entrar com o valor de ajuste dos valores.

Estorno Crédito: Valor de estorno, caso seja identificado valores indevidos.

APURAÇÃO DE IMPOSTOS - BLOCO CRÉDITOS

Total Crédito: Valor de credito nesse período.

Crédito Recuperação MEI: Valor de crédito de Microempreendedor individual.

Crédito Antecipação ICMS: Valor de crédito de antecipação de ICMS.

Ajuste Crédito: Valor de ajuste caso seja necessário.

Estorno Débito: Estorno de valores adicionais identificados.

Saldo Credor Anterior: Saldo Credor Anterior.

APURAÇÃO DE IMPOSTOS - BLOCO APURAÇÃO

Saldo Apurado: O saldo apurado segue a seguinte Regra de Cálculo - Saldo Apurado

saldo apurado = ((total debito + ajuste debito + estorno credito) - (total credito + ajuste credito + estorno debito + saldo credor anterior + credito recuperacao mei + credito antecipacao icms))

Débitos Especiais: Adição de débitos adicionais.

Total Dedução: Total Dedução.

Valor Imposto Recolher: O valor do imposto a recolher segue a seguinte Regra de Cálculo - Valor Imposto Recolher

valor imposto recolher = (saldo apurado - débitos especiais - total dedução)

Saldo Credor Transportar: Valor de saldo credor a transportar para o mês posterior.

Geração da Apuração do Período: A geração da apuração do período irá gravar e mostrar o resultado em detalhes das Movimentação por CFOP

Transferir o Saldo Credor: Transferir o Saldo Credor para o próximo mês.

SITUAÇÃO SIMPLES NACIONAL

O Simples Nacional é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, previsto na Lei Complementar nº 123, de 14 de dezembro de 2006.

Abrange a participação de todos os entes federados (União, Estados, Distrito Federal e Municípios).

É administrado por um Comitê Gestor composto por oito integrantes: quatro da Secretaria da Receita Federal do Brasil (RFB), dois dos Estados e do Distrito Federal e dois dos Municípios.

Para o ingresso no Simples Nacional é necessário o cumprimento das seguintes condições:

•enquadrar-se na definição de microempresa ou de empresa de pequeno porte;

•cumprir os requisitos previstos na legislação; e

•formalizar a opção pelo Simples Nacional.

Características principais do Regime do Simples Nacional:

•ser facultativo;

•ser irretratável para todo o ano-calendário;

•abrange os seguintes tributos: IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP);

•recolhimento dos tributos abrangidos mediante documento único de arrecadação - DAS;

•disponibilização às ME/EPP de sistema eletrônico para a realização do cálculo do valor mensal devido, geração do DAS e, a partir de janeiro de 2012, para constituição do crédito tributário;

•apresentação de declaração única e simplificada de informações socioeconômicas e fiscais;

•prazo para recolhimento do DAS até o dia 20 do mês subsequente àquele em que houver sido auferida a receita bruta;

•possibilidade de os Estados adotarem sublimites para EPP em função da respectiva participação no PIB. Os estabelecimentos localizados nesses Estados cuja receita bruta total extrapolar o respectivo sublimite deverão recolher o ICMS e o ISS diretamente ao Estado ou ao Município.

|

Regime do Simples Nacional - Tributos |

||

|

Sigla |

Tributo Descricao |

Base Legal |

|

IRPJ |

Imposto sobre a renda das pessoas jurídicas |

São contribuintes e, portanto, estão sujeitos ao pagamento do IRPJ, as pessoas jurídicas e as pessoas físicas a elas equiparadas, domiciliadas no País. Elas devem apurar o IRPJ com base no lucro, que pode ser real, presumido ou arbitrado. A alíquota do IRPJ é de 15% (quinze por cento) sobre o lucro apurado, com adicional de 10% sobre a parcela do lucro que exceder R$ 20.000,00 / mês. |

|

CSLL |

Contribuição Social sobre o Lucro Líquido |

A CSLL - Contribuição Social sobre o Lucro Líquido é uma contribuição criada pela Lei 7.689/1988 para que todas as Pessoas Jurídicas (PJ) e as equiparadas pela legislação do Imposto de Renda (IR) possam apoiar financeiramente a Seguridade Social.

A base de cálculo da CSLL é o lucro líquido do período de apuração antes da Provisão do Imposto de Renda. Tanto a base de cálculo como as alíquotas estão previstas no artigo nº 57 da Lei 8981/1995. |

|

PIS/Pasep |

Programa de Integração Social (PIS)

Programa de Formação do Patrimônio do Servidor Público (PASEP) |

O Programa de Integração Social (PIS) e o Programa de Formação do Patrimônio do Servidor Público (PASEP), mais conhecidos pela sigla PIS/PASEP, são contribuições sociais de natureza tributária, devidas pelas pessoas jurídicas, com objetivo de financiar o pagamento do seguro-desemprego, abono e participação na receita dos órgãos e entidades para os trabalhadores públicos e privados.

O PIS é destinado aos funcionários de empresas privadas regidos pela Consolidação das Leis do Trabalho (CLT), sendo administrado pela Caixa Econômica Federal. Já o PASEP é destinado aos servidores públicos regidos pelo Regime jurídico estatutário federal, sendo administrado pelo Banco do Brasil. |

|

Cofins |

Contribuição para o Financiamento da Seguridade Social |

Contribuição para o Financiamento da Seguridade Social (COFINS) é uma contribuição federal brasileira, de natureza tributária, incidente sobre a receita bruta das empresas em geral, destinada a financiar a seguridade social, a qual abrange a previdência social, a saúde e a assistência social.

A autorização constitucional para a criação da COFINS, contribuição incidente sobre a receita bruta e destinada à Seguridade Social, está centrada na alínea “b” do inciso I do artigo 195 da Constituição Federal (CF).

No plano infraconstitucional, a Lei Complementar nº 70, de 30 de dezembro de 1991, instituiu a COFINS. Posteriormente, unificou-se a legislação da Contribuição para o PIS/Pasep e da COFINS incidentes sobre o faturamento com a edição da Lei nº 9.718, de 27 de novembro de 1998.

O regime de apuração não cumulativa da COFINS foi instituído pela Lei nº 10.833, de 29 de dezembro de 2003. Tal regime, em linhas gerais, permite a apropriação de créditos relativos à aquisição de mercadorias e insumos, bem como referentes a encargos e despesas que serão, posteriormente, deduzidos dos débitos apurados da aludida contribuição. |

|

IPI |

Imposto sobre Produtos Industrializados |

O Imposto sobre Produtos Industrializados, cuja sigla é IPI, é um imposto federal, ou seja, somente a União pode instituí-lo ou modificá-lo, sobre produtos industrializados no Brasil. Está previsto no art. 153, IV, da Constituição Federal. Suas disposições estão descritas no Decreto nº 7.212, de 15 de junho de 2010, que regulamenta a cobrança, fiscalização, arrecadação e administração do Imposto sobre Produtos Industrializados. |

|

ICMS |

Imposto sobre Circulação de Mercadorias e Serviços |

O Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) é um imposto estadual brasileiro, ou seja, somente os governos dos Estados e do Distrito Federal têm competência para instituí-lo (conforme o art. 155, II, da Constituição de 1988) |

|

ISS |

Imposto sobre serviços de qualquer natureza |

O imposto sobre serviços de qualquer natureza (ISS), com exceção dos impostos compreendidos em circulação de mercadorias (ICMS), conf art. 155 II da CF/88 (ISSQN ou ISS), é um imposto brasileiro municipal, ou seja, somente os municípios têm competência para instituí-lo (Art.156, III, da Constituição Federal). A única exceção é o Distrito Federal, unidade da federação que tem as mesmas atribuições dos Estados e dos Municípios. |

|

CPP |

E-mail que recebe pedidos novos no faturamento |

A CPP é a contribuição ao INSS parte do empregador (20%). A parcela dos empregados, pro labore e autonomos é recolhida em guia própria, à parte do Simples Nacional.

Resolução CGSN 94/2011:

Art. 4 º A opção pelo Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, no montante apurado na forma desta Resolução, em substituição aos valores devidos segundo a legislação específica de cada tributo, dos seguintes impostos e contribuições: (Lei Complementar n º 123, de 2006, art. 13, incisos I a VIII)

VI - Contribuição Patronal Previdenciária (CPP) para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei n º 8.212, de 24 de julho de 1991, exceto no caso da ME e da EPP que se dediquem às seguintes atividades de prestação de serviços: (Lei Complementar n º 123, de 2006, art. 13, inciso VI; art. 18, § 5 º -C) |

CÓDIGO DE SITUAÇÃO DA OPERAÇÃO NO SIMPLES NACIONAL - CSOSN

O Regime Tributário - CRT 1 (Simples nacional) será preenchido pelo contribuinte quando for optante pelo Simples Nacional.

|

Tributos / ICMS Simples Nacional |

|

|

|

Código |

Descrição |

Comentários ECONET |

|

101 |

Tributada pelo Simples Nacional com permissão de crédito - Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido no Simples Nacional e o valor do crédito correspondente. |

O código 101 será utilizado nos casos em que a operação sofra tributação do ICMS no regime Simples Nacional, na hipótese do destinatário fazer jus à apropriação do crédito do ICMS. De acordo com o artigo 23 da Lei Complementar nº 123/2006, com a redação dada pela Lei Complementar nº 128/2008, as empresas do Simples Nacional poderão transferir os créditos do ICMS, efetivamente devido e recolhido no DAS, às empresas do regime normal de apuração, desde que as mercadorias adquiridas por elas sejam destinadas à comercialização ou industrialização. Não haverá direito a crédito em se tratando de mercadorias destinadas ao ativo permanente ou a uso e consumo do destinatário. De igual forma, não haverá direito a crédito caso o destinatário também seja optante pelo regime Simples Nacional. |

|

102 |

Tributada pelo Simples Nacional sem permissão de crédito - Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900. |

O código 102 refere-se às operações tributadas pelo ICMS no Simples Nacional, em que não possa haver aproveitamento de crédito do ICMS pelo destinatário da operação. Podemos citar como exemplos de impossibilidade de crédito pelo destinatário: - destinatário optante pelo Simples Nacional; - destinatário não contribuinte do ICMS; - destinatário optante pelo regime normal, mas que adquire a mercadoria para seu ativo fixo ou para utilização como material de uso ou consumo; - emitente sujeito à tributação do ICMS, no Simples Nacional, por valores fixos mensais; - emitente que apura os impostos (inclusive o ICMS), no Simples Nacional, pelo regime de caixa. |

|

103 |

Isenção do ICMS no Simples Nacional para faixa de receita bruta - Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção concedida para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006. 201 - Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária - Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e com cobrança do ICMS por substituição tributária. |

Alguns Estados, como, por exemplo, Paraná e Bahia, concedem isenção do ICMS para algumas faixas de receita bruta. No Paraná, são isentos do ICMS os contribuintes cuja receita bruta acumulada nos doze meses anteriores ao do período de apuração não ultrapasse R$ 360 mil (artigo 3º do Anexo VIII do RICMS/PR). No Estado da Bahia, as microempresas optantes pelo Simples Nacional cuja receita bruta acumulada nos doze meses anteriores ao do período de apuração não ultrapasse R$ 180 mil são isentas do ICMS (artigo 277 do RICMS/BA). Nestes casos, em que tenhamos a isenção do ICMS determinada pela receita bruta do emitente, será utilizado o código 103. |

|

201 |

Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária - Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e com cobrança do ICMS por substituição tributária. |

O código 201 será utilizado pelo contribuinte na condição de substituto tributário. Não vislumbramos na legislação possibilidade de utilização de crédito pelo destinatário da operação, sendo a operação sujeita ao regime da substituição tributária - eis que, neste regime, em regra, o contribuinte substituído não apropria o crédito nas entradas, eis que também não terá o destaque do ICMS nas operações subsequentes. Entendemos que o código 201 será utilizado na hipótese da operação ser destinada a revendedor que seja optante pelo regime normal de apuração. Assim, caso, posteriormente, o contribuinte substituído faça jus ao ressarcimento do ICMS, se a legislação do Estado permitir que tal procedimento seja por meio do aproveitamento do crédito, este já estará indicado no documento fiscal relativo à operação realizada pelo contribuinte substituto. |

|

202 |

Tributada pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por substituição tributária - Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900, e com cobrança do ICMS por substituição tributária. |

O código 202 será utilizado pelo contribuinte na condição de substituto tributário. Em contraponto ao código 201, entendemos que o código 202 será utilizado nas hipóteses em que o destinatário não possa de modo algum aproveitar o crédito do ICMS pago pelo remetente. Como exemplo, podemos citar os casos do destinatário optante pelo Simples Nacional; do emitente sujeito à tributação do ICMS, no Simples Nacional, por valores fixos mensais; e do emitente que apura os impostos (inclusive o ICMS), no Simples Nacional, pelo regime de caixa. |

|

203 |

Isenção do ICMS no Simples Nacional para faixa de receita bruta e com cobrança do ICMS por substituição tributária - Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006, e com cobrança do ICMS por substituição tributária. |

O código 203 será utilizado pelo contribuinte na condição de substituto tributário, caso este contribuinte enquadre-se na isenção do ICMS pela faixa de receita bruta (vide exemplos no comentário Econet ao código 103). |

|

300 |

Imune - Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contempladas com imunidade do ICMS. |

O código 300 refere-se a operações imunes de tributação pelo ICMS, no Simples Nacional, tais como operações com livros, jornais, periódicos e o papel destinado à sua impressão, e operações destinadas ao exterior (exportações). |

|

400 |

Não tributada pelo Simples Nacional - Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional não sujeitas à tributação pelo ICMS dentro do Simples Nacional. |

Como é cediço, as empresas do Simples Nacional apuram seus impostos de acordo com as receitas auferidas. Assim, será utilizado o código 400 para quaisquer operações realizadas que não gerem ao contribuinte receita, consequentemente não serão tributadas no Simples Nacional. Como exemplo, podemos citar as operações de remessa de um modo geral (remessa para industrialização por encomenda, remessa para utilização em prestação de serviço, remessa para locação, remessa em comodato, remessa em demonstração, remessa para conserto), e as operações realizadas a título gratuito (amostras, bonificações, doações, brindes). |

|

500 |

ICMS cobrado anteriormente por substituição tributária (substituído) ou por antecipação - Classificam-se neste código as operações sujeitas exclusivamente ao regime de substituição tributária na condição de substituído tributário ou no caso de antecipações. |

Será utilizado o código 500 sempre que o contribuinte optante pelo Simples Nacional, emitente da nota, esteja na condição de substituído, tendo o ICMS referente à operação recolhido anteriormente, por substituição tributária ou por antecipação. |

|

900 |

Outros - Classificam-se neste código as demais operações que não se enquadrem nos códigos 101, 102, 103, 201, 202, 203, 300, 400 e 500. |

O código 900 será utilizado nos casos que não se enquadrem nos códigos anteriores. Alguns exemplos: - nas importações de mercadorias, em que o ICMS é pago à parte do regime Simples Nacional, diretamente ao Estado; - nas demais hipóteses de emissão de nota fiscal de entrada pelo contribuinte optante pelo Simples Nacional, na condição de destinatário da operação, não se enquadrando a operação nos demais códigos; - nas operações isentas do ICMS, nos casos em que a legislação trouxer previsão expressa para a isenção do ICMS nas operações realizadas por contribuintes optantes pelo Simples Nacional (diferente dos códigos 103 e 203; - operações realizadas pelos contribuintes optantes pelo Simples Nacional, com aplicação do diferimento do ICMS, conforme determinação da legislação estadual |

Quando a entrada da nota fiscal se refere a um fornecedor de Regime Tributário – Simples Nacional no arquivo XML e na Danfe os CST são substituídos pelo CSOSN conforme tabela de conversão abaixo:

|

CST |

CSOSN |

|

CST 00 -20 |

CSOSN 101 |

|

CST 10- 70 |

CSOSN 201 |

|

CST 30 |

CSOSN 202 |

|

CST 60 |

CSOSN 500 |

|

CST 40 - 41 |

CSOSN 102 |

|

CST 50 - 51 |

CSOSN 300 |

OBJETIVO DO PROGRAMA

O programa Classificação Fiscal dos Produtos, tem como objetivo cadastrar as classificações dos produtos com NCM para todos os Estados.

Utilizado para informar a margem de lucro arbitrado pela Receita Estadual para cálculo de substituição tributária.

CLASSIFICAÇÃO FISCAL DOS PRODUTOS

O Classificação Fiscal dos Produtos tem como pré requisitos:

1) Dados por Empresa;

2) Código do NBM/SH é obrigatório;

3)Tem 8 dígitos:

4) Descrição da Classificação Fiscal é obrigatório

No menu principal, selecione: Fisco-Contábil > Tabelas Fiscais > Classificação Fiscal dos Produtos

CLASSIFICAÇÃO FISCAL DOS PRODUTOS - CADASTRO

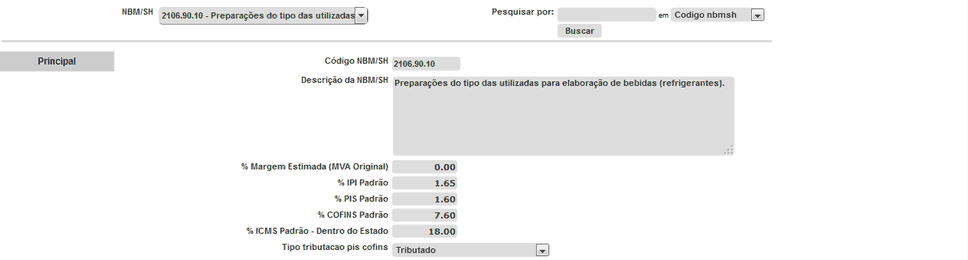

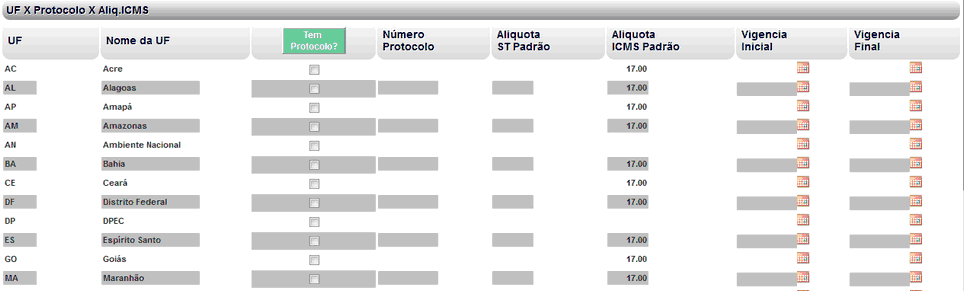

A seguinte tela a se abrir é dividida em dois blocos principais, os valores para a classificação dos produtos e as alíquotas ICMS por Estado (UF X Protocolo X Aliq.ICMS).

O primeiro bloco que é a para cadastrar as informações de NBM/SH a serem vinculados aos produtos. O primeiro campo a ser preenchido é o Código NBM/SH que tem oito dígitos.

Em seguida o usuário deverá preencher o campo Descrição da NBM/SH. Conforme identificado dentro da tabela TIPI fornecida pela Receita Federal.

As informações seguintes se destinam a informações de como é o calculo de impostos do produto que tem essa classificação fiscal identificada. Lembrando que nesses campos o usuário deverá preencher as alíquotas de impostos destinadas a essa NBM/SH. Outra informação a ser selecionada e que tem influencia junto ao calculo do imposto é o Tipo de Tributação PIS Cofins que pode ser Não cumulativo e Monofásica.

Após colocar esses dados o próximo passo será o bloco UF x Protocolos para complementar os dados do NBM/SH.

No bloco UF x Protocolos o usuário deverá definir quais UF tem protocolo de Substituição Tributaria como estado da empresa para calculo do valor da substituição tributaria e destaque na nota. Se não tiver essa informação poderá deixar esses campos em branco e clicar ao final da tela no botão GRAVAR

Após gravar o sistema ira exibir a tela confirmando a gravação/ alteração do registro. Clique em voltar para um novo registro.

Código NBM/SH: Código identificado dentro da tabela TIPI fornecida pela Receita Federal.

Descrição da NBM/SH: Informar a descrição da classificação.

% Margem Estimada (MVA Original): Informar a margem estimada.

% IPI Padrão: Alíquota do IPI (imposto sobre produtos industrializados) padrão.

% PIS Padrão: Alíquota do PIS (programa de integração social) padrão.

% COFINS Padrão: Alíquota do COFINS (contribuição para o financiamento da seguridade social) padrão.

% ICMS Padrão - Dentro do Estado: Refere-se a Alíquota do ICMS padrão.

Tipo tributação PIS COFINS: Seleciona o tipo de tributação do PIS e COFINS.

Em construção...

OBJETIVO DO PROGRAMA

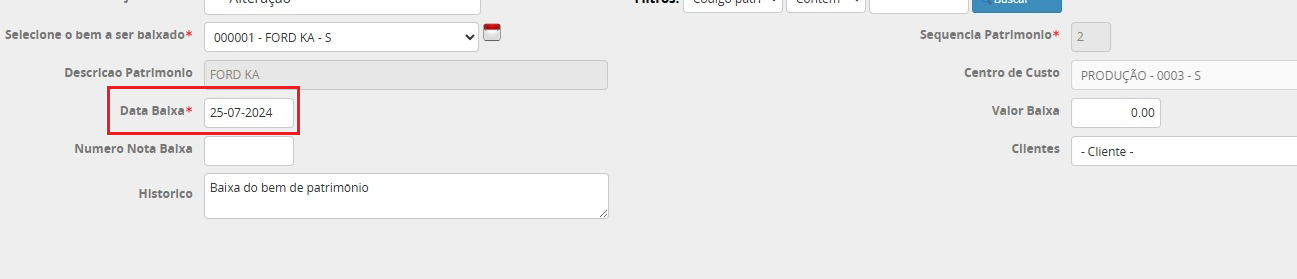

O objetivo do programa é realizar a baixa do bem patrimonial na empresa. Essa baixa do bem pode ocorrer por venda, desuso, manutenção ou perda do item.

COMO FAZER A BAIXA DO PATRIMONIO?

Para realizar a baixa do bem patrimonial, acesse Fisco-Contábil -> Patrimônio -> Baixa do Patrimônio

Localize o bem no campo "selecione o bem a ser baixado", as informações do bem patrimonial vão ser preenchidas automaticamente

No campo "Data Baixa" informe a data que está realizando a baixa, o histórico do item (motivo da baixa) e valor (caso seja por venda).

Após incluir os dados citados acima, clique em "Gravar" e assim será registrada a baixa do patrimônio.

OBJETIVO DO PROGRAMA

Bem patrimonial são todos os itens de valor que a empresa possuí. Estes itens podem ser utilizados para a produção de serviços, geração de renda ou com fins administrativos.

Sendo assim, o objetivo do programa é realizar o cadastro dos bens patrimoniais que a empresa possui.

COMO CADASTRAR UM BEM PATRIMONIAL

No menu principal, selecione Fisco-Contábil -> Patrimônio -> Bem Patrimonial.

Existem 3 abas: Principal, nota fiscal e valores

ABA PRINCIPAL

Código do patrimônio: Informar o código de identificação do patrimônio

Descrição do patrimônio: Descrição do bem patrimonial. Ex: carro, impressora, mesa, etc.

Grupo do Patrimônio: Informe o grupo de patrimônio. Ex: máquinas, veículos, móveis, etc

Centro de Custo: Informe os centros de custos que o patrimônio faz parte. Ex: administrativo, financeiro, escritório, produção, etc.

Data da Baixa: Esta data vai ser exibida somente no momento em que o item foi dado baixa de patrimônio da empresa.

Percentual de Depreciação: Informar o percentual de depreciação do bem. Esta informação é válida para que seja calculado corretamente o processo de depreciação do bem patrimonial.

Apólice de Seguro: Caso tenha, informe o número da apólice de seguro do bem

Lei de Depreciação: Informe a legislação de depreciação do item.

Área de Risco: Caso tenha, informe a área em que este item está inserido. Ex: laboratório, sala de produção, sala de queima, etc.

Narrativa do Bem Patrimonial: Este campo é destinado para anotações ao decorrer do uso do bem. Ex: passou por manutenção, ocorreu alguma avaria, etc.

Situação do Bem: Neste campo é informada a situação atual do bem. Ex: em manutenção, baixado, em uso, etc.

OBS: As informações de lei de depreciação, apólice de seguro e percentual de depreciação podem ser coletadas junto ao contador. Onde esse profissional saberá informar os dados fiscais e de legislação do bem da empresa.

OBJETIVO DO PROGRAMA

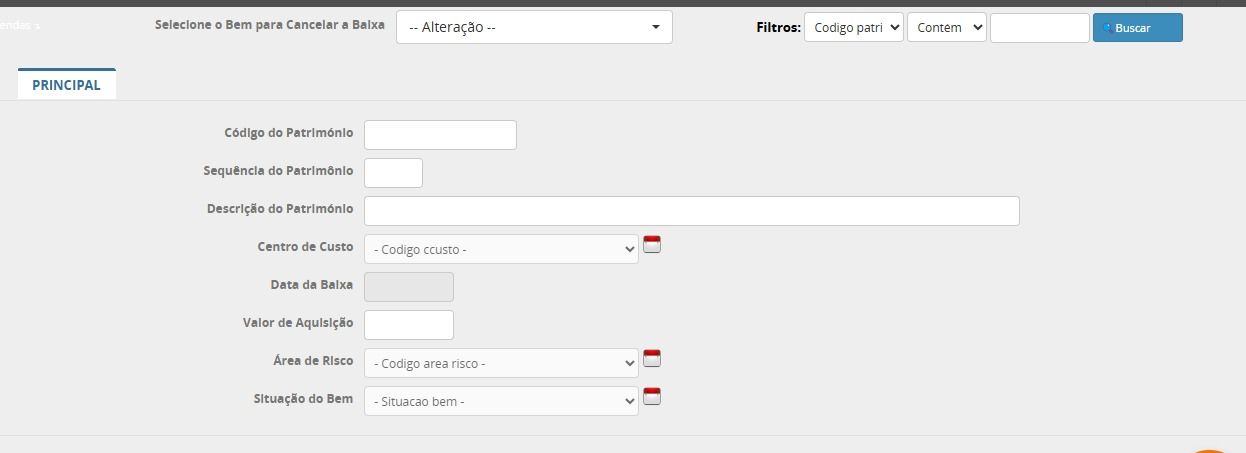

O objetivo do programa é realizar o cancelamento da baixa dos bens patrimoniais na empresa.

Ao se fazer uma baixa de patrimônio de forma incorreta, não é possível excluir essa operação. Sendo assim, é necessário realizar um processo de cancelamento da baixa

COMO CANCELAR A BAIXA DO PATRIMONIO?

Informe o bem no campo "Selecione o bem para cancelar a baixa", as informações de cadastro do item serão carregados automaticamente.

OBJETIVO DO PROGRAMA

O objetivo desse programa é realizar a atualização dos valores do bem patrimonial. Ou seja, informar se o bem patrimonial teve alguma perda de valor durante o tempo de uso desde o momento da compra.

COMO REALIZAR A REAVALIAÇÃO?

Para acessar a tela vá em Fisco-contábil -> Patrimônio -> Reavaliação do Bem Patrimonial

No campo "Bem patrimonial" selecione o bem que deseja realizar a reavaliação

Após selecionar o bem, as informações abaixo serão preenchidas automaticamente

Informe a data da reavaliação no campo "Data da Reavaliação"

No campo "Valor da revaliação" deverá ser informado o valor atual do item reavaliado. Ou seja, valor atual estimado do bem patrimonial.

Após informar a data da reavaliação e o valor da reavaliação, clique no botão "Alterar" no final da tela. Assim será registrada a reavaliação do bem patrimonial.

OBJETIVO DO PROGRAMA

Depreciação de bens é a diminuição do valor do bem ativo em decorrência de desgaste ou perda de utilidade devido ao uso do produto. Sendo assim, o objetivo do programa é realizar o cálculo e registrar o process de depreciação desse bem de acordo com a taxa de depreciação registrada no cadastro do bem patrimonial.

COMO FAZER A DEPRECIAÇÃO?

Para realizar esse processo basta acessar o caminho Fisco-COntábil -> Patrimônio -> Depreciação dos Patrimonios.

Acessando essa tela mostrará as seguintes informações

No campo "Período" informe qual período do ano (mês) deseja realizar o processo. Ex: maio, junho, agosto, etc.

Após selecionar o período, clique no botão "Atualizar" e assim será registrado o processo de depreciação dos patrimônios da empresa.

OBS: Este processo deve ser realizado todos os meses, afim de garantir que os bens da empresa estejam sempre atualizados em seu estado atual. Ou seja, sempre mostrando os valores e indicando se está apto para uso.

SPED

O SPED é a sigla para Sistema Público de Escrituração Digital. Trata-se de um projeto do governo federal brasileiro que visa modernizar e padronizar as obrigações fiscais, contábeis e previdenciárias das empresas, substituindo a documentação em papel por arquivos eletrônicos.

Objetivos do SPED

O principal objetivo do SPED é facilitar o processo de fiscalização e controle por parte das autoridades tributárias (Receita Federal, fiscos estaduais e municipais) através do intercâmbio rápido e seguro de informações digitais.

Outros benefícios incluem:

- Redução de custos para as empresas com a eliminação do papel e a simplificação de obrigações acessórias.

- Padronização das informações prestadas pelo contribuinte.

- Aumento da transparência e agilidade nos processos.

- Cruzamento de dados mais eficiente por parte do fisco para identificar inconsistências tributárias.

Componentes (Módulos) do SPED

O projeto SPED é composto por diversos módulos ou subsistemas, cada um responsável por um tipo específico de escrituração ou documento fiscal:

- ECD (Escrituração Contábil Digital): Substitui os livros contábeis em papel (como o Livro Diário e Razão) por arquivos digitais.

- EFD (Escrituração Fiscal Digital): Engloba:

- EFD ICMS/IPI: Para a escrituração de documentos fiscais e apuração dos impostos ICMS e IPI.

- EFD Contribuições: Para a apuração do PIS/Pasep e da Cofins.

- ECF (Escrituração Contábil Fiscal): Informa dados relacionados ao Imposto de Renda Pessoa Jurídica (IRPJ) e à Contribuição Social sobre o Lucro Líquido (CSLL).

- eSocial: Foca nas obrigações trabalhistas, previdenciárias e fiscais relacionadas aos funcionários.

- EFD-Reinf: Complementa o eSocial, abrangendo retenções tributárias e informações de contribuições sociais previdenciárias não relacionadas à folha de pagamento.

- Documentos Fiscais Eletrônicos (DFe): Inclui a Nota Fiscal Eletrônica (NF-e), o Conhecimento de Transporte Eletrônico (CT-e), entre outros.

Em suma, o SPED é a base tecnológica que permite ao governo brasileiro ter uma visão completa e em tempo real das operações fiscais e contábeis das empresas.

Manual de Geração do SPED Fiscal

Objetivo:

Registrar todas as operações fiscais e contábeis relacionadas ao ICMS e IPI, fornecendo informações detalhadas sobre entradas, saídas, estoque e apuração desses impostos.

Conteúdo:

Notas fiscais de entrada e saída, inventário de estoque, apuração de impostos, Blocos A a P (incluindo Bloco K para controle de produção e estoque)

1. Introdução

O SPED Fiscal (Sistema Público de Escrituração Digital) é um arquivo digital que reúne informações contábeis e fiscais das empresas, de acordo com as normas da Receita Federal e do Fisco Estadual. Ele substitui a escrituração manual de livros fiscais, integrando dados de ICMS, IPI, entradas e saídas de mercadorias, entre outros.

Este manual descreve o processo de geração do SPED Fiscal a partir do sistema ERP, garantindo que as informações estejam corretas e compatíveis com a legislação vigente.

2. Pré-requisitos

Antes de gerar o SPED Fiscal, certifique-se de que:

- Cadastro de produtos completo:

- NCM (Nomenclatura Comum do Mercosul) preenchido.

- Unidade de medida informada.

- Cadastro de clientes e fornecedores atualizado:

- CNPJ válido.

- Inscrição estadual correta.

- Configurações fiscais do X-ERP revisadas:

- Código Fiscal de Operações e Prestações (CFOP) correto.

- CST/CSOSN corretos.

- Tabelas de ICMS, IPI, PIS e COFINS atualizadas.

- Movimentações lançadas corretamente:

- Entradas e saídas de mercadorias registradas.

- Notas fiscais de compras e vendas lançadas no sistema.

- Período de apuração definido:

- Geralmente mensal, conforme exigência fiscal.

- Gerar a apuração de impostos, mês a mês.

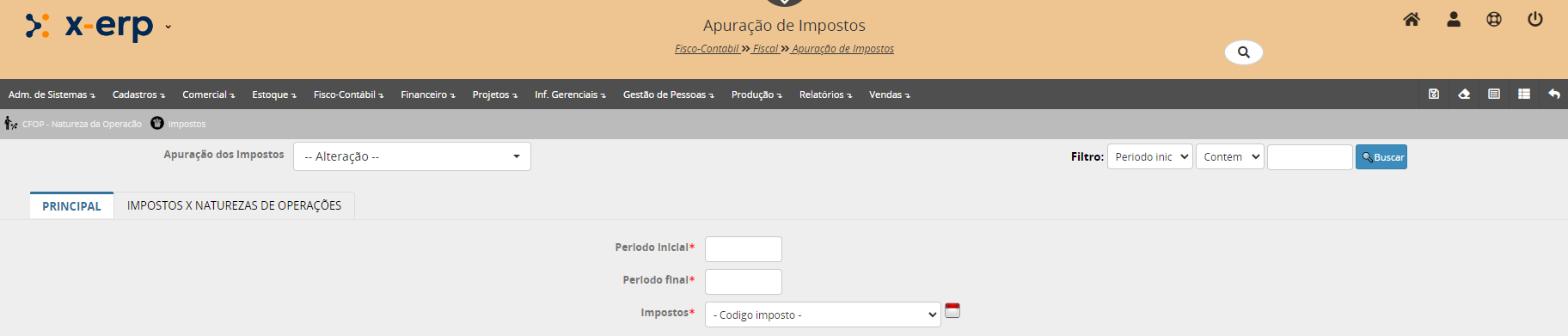

- Acessar: Fisco-contábil è Fiscalè Apuração de Impostos

- Preencher os campos conforme mostrado na tela abaixo.

- Informar o período inicial e final e selecionar o imposto a ser apurado. Lembrando que deve ser realizado em ordem cronológica mês a mês, sempre informando o primeiro e o último dia do mês.

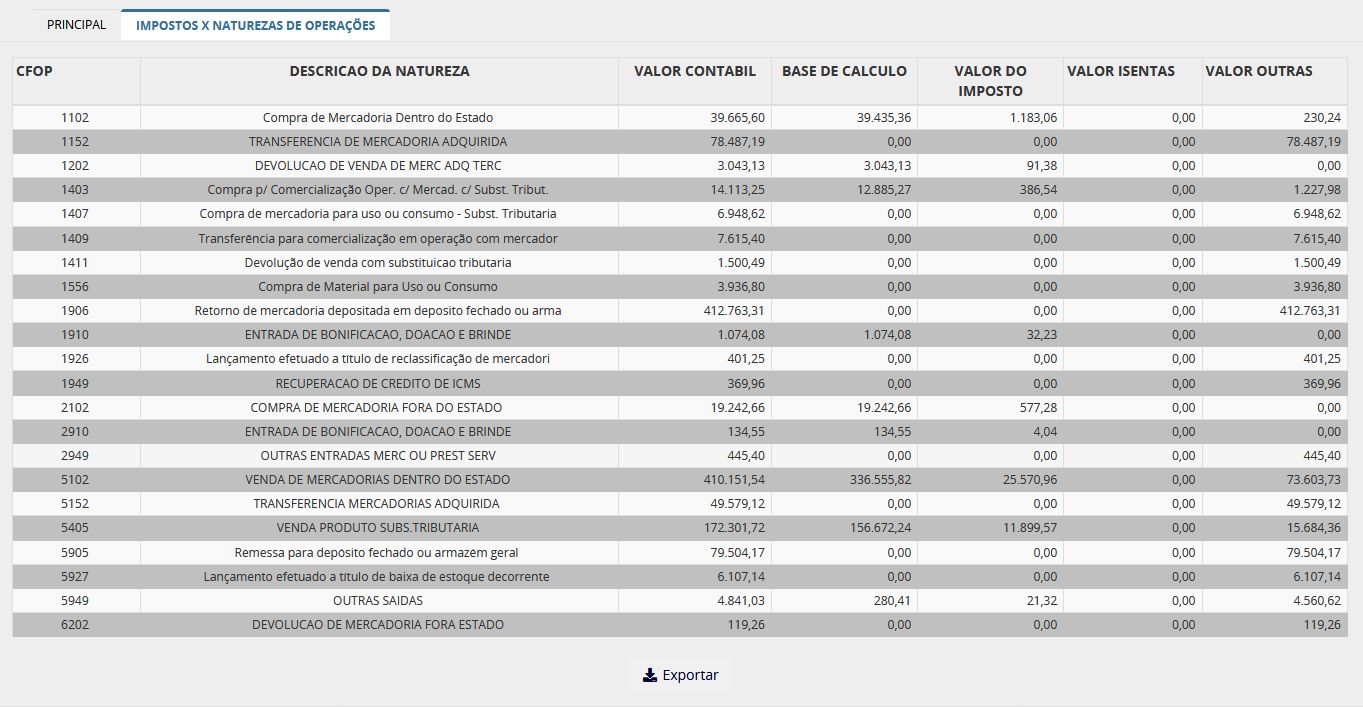

Depois de gerado o movimento, ao consultar o um imposto e ir até a aba Impostos x Naturezas de Operações, sistema irá detalhar as informações conforme a tela abaixo.

3. Acesso à rotina de geração do SPED

Antes de fazer a geração do arquivo do Sped Fiscal, verifique se todas as informações necessárias estão cadastradas no sistema. Para isto acessar:

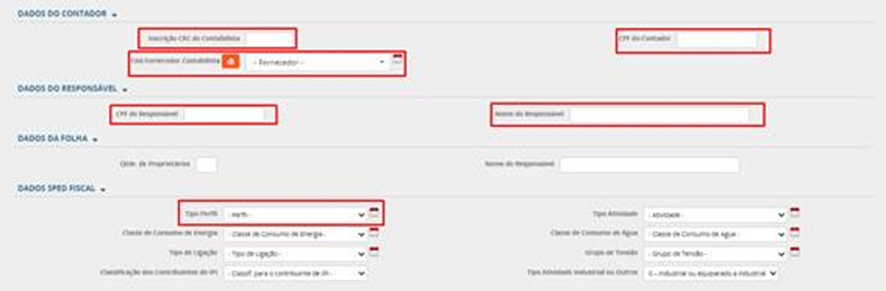

Cadastros è Tabelas – Contábil è Empresa - Dados Iniciais

Todos os campos marcados abaixo devem estar preenchidos corretamente.

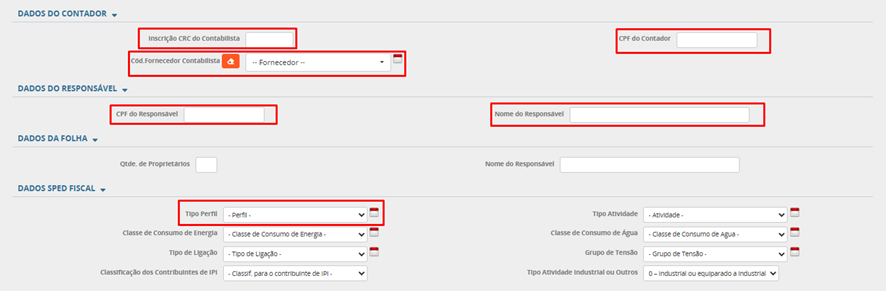

Dados do Contador

- Inscrição CRC do Contabilista: Informar o número de registro do contador no Conselho Regional de Contabilidade.

- CPF do Contador: Informar o CPF do Contador.

- Cód.Fornecedor Contabilista: Previamente cadastrado no cadastro de fornecedor. Trata-se dos dados do escritório/contador responsável pela contabilidade da empresa.

Dados do Responsável

- CPF do Responsável: CPF do responsável na empresa, pode ser um dos sócios ou um diretor.

- Nome do Responsável: Nome do Responsável na empresa.

Dados SPED Fiscal

- Tipo Perfil: Previamente cadastrado. Selecionar o perfil de apresentação.

Perfil A: Detalhado.

Determina a apresentação dos registros mais detalhados

Características: Exige a apresentação do registro de todas as informações dos documentos fiscais individualmente, detalhando itens, valores e impostos. É o mais completo e complexo de todos.

Perfil B: Sintético (por período).

Trata as informações de forma sintética (totalizações por período: diário e mensal).

Características: Permite a totalização das informações por período (diário ou mensal). As empresas que se enquadram neste perfil informam o agrupamento dos documentos fiscais em vez de detalhar item por item.

Perfil C: Simplificado.

Embora existente no leiaute, ainda não foi implementado.

Características: Criado para a apresentação de escriturações mais simples. É o perfil mais simplificado e geralmente é aplicado em situações específicas, como para empresas do Simples Nacional em alguns estados que exigem a entrega do SPED Fiscal.

Estando todas as informações cadastradas, acessar:

Fisco-Contábil => SPED => Gerar Sped Fiscal

Data Inicial e Data Final: Refere-se ao primeiro e último dia do mês desejado.

Exemplo: 01-09-2025 a 30-09-2025

Bloco: Selecionar o bloco desejado.

O SPED Fiscal é estruturado em blocos, cada um com uma finalidade específica, agrupando informações sobre notas fiscais, estoque, apuração de impostos, produtos e registros contábeis.

Bloco C – Documentos Fiscais de Saída e Entradas

- Registra notas fiscais de entradas e saídas de mercadorias e serviços.

- Contém CFOP, CST, NCM, valores e impostos.

- É o bloco mais detalhado para controle fiscal das operações.

Bloco H – Inventário Físico

- Apresenta quantidade física de produtos no estoque.

- Geralmente usado para conferência e auditoria interna.

Bloco K – Controle da Produção e Estoque

- Exclusivo para indústrias e estabelecimentos equiparados.

- Registra ordens de produção, consumo de insumos, produção de produtos acabados e perdas.

Gera Bloco H para inventário (normalmente fevereiro): Gera o período de fevereiro do ano, o bloco K e o bloco H do mês de dezembro do ano anterior

Finalidade Arquivo: Selecionar 0 (zero) para remessa original do arquivo ou 1 (um) para remessa do arquivo substituto

Versão do SPED: Selecione a versão compatível com o ano-base do arquivo gerado, conforme tabela de versões publicadas pela Receita Federal.

Nome Arquivo: S122024018.txt – Exemplo de arquivo gerado pelo sistema. A nomenclatura pode ser ajustada pelo usuário, porém a extensão .txt deve ser obrigatoriamente mantida.

Gera dados dos registros? Se informar N (Não), só lerá os dados gerados e gerará o arquivo. O ideal é gerar sempre que for alterado algum valor.

4. Validação do SPED Fiscal

Após gerar o arquivo, é recomendado realizar uma validação antes da transmissão:

- Utilize o validador oficial da Receita Federal.

- Abra o Programa Validador e Assinador (PVA SPED)

- Clique em Importar arquivo → selecione o .txt gerado

- Clique em Validar

- Corrija erros de CFOP, CST, CNPJ ou valores divergentes

- Clique em Assinar

- Fluxo visual PVA:

- [Importar] → [Validar] → [Assinar] → [Transmitir]

💡 Dica: Sempre valide antes da transmissão para evitar rejeições.

5. Transmissão do SPED

- Acesse o PVA SPED Fiscal (Programa Validador e Assinador).

- Importe o arquivo gerado pelo ERP.

- Clique em Validar.

- Após aprovação, clique em Assinar.

- Transmita o arquivo à Receita Federal.

💡 Dica: mantenha uma cópia do arquivo assinado para consultas futuras ou auditorias.

⚠️ Atenção: guarda obrigatória do arquivo digital pelo prazo legal de 5 anos (art. 202 do RICMS-SP e normas equivalentes nos demais estados).

6. Observações finais

- O SPED Fiscal deve ser gerado e transmitido mensalmente até o dia 15 do mês subsequente ao período de apuração (prazo pode variar conforme legislação estadual).

- Caso existam ajustes ou retificações, gere um arquivo de retificação com as informações corretas.

- Mantenha cadastros de produtos, clientes e fornecedores atualizados para evitar inconsistências.

💡 Benefícios para a Empresa ao Fazer o SPED Fiscal

Implementar corretamente o SPED Fiscal traz ganhos operacionais, contábeis e estratégicos.

Principais vantagens:

-

Conformidade Legal e Redução de Riscos

-

Evita autuações e multas por omissão ou erro de informação.

-

Garante a entrega dentro dos prazos exigidos pelo Fisco.

-

-

Integração Contábil e Fiscal

-

Unifica dados de compras, vendas, estoque e apuração de tributos.

-

Reduz retrabalho e inconsistências entre departamentos.

-

-

Automação e Eficiência

-

O ERP automatiza a coleta e consolidação dos dados, diminuindo erros manuais.

-

Facilita o processo de auditoria interna e cruzamento de informações.

-

-

Transparência e Controle

-

Melhora o controle fiscal, financeiro e de estoque.

-

Garante rastreabilidade de todas as operações (via blocos C, H e K).

-

-

Gestão Estratégica

-

Permite análise de margens, consumo e produção com base em dados do SPED.

-

Fornece informações precisas para tomada de decisão e planejamento tributário.

-

Manual de Geração do Bloco K do SPED Fiscal

Objetivo:

Registrar todas as operações fiscais e contábeis relacionadas ao ICMS e IPI, fornecendo informações detalhadas sobre entradas, saídas, estoque e apuração desses impostos.

Conteúdo:

Notas fiscais de entrada e saída, inventário de estoque, apuração de impostos, Blocos A a P (incluindo Bloco K para controle de produção e estoque)

1. Introdução

O Bloco K do SPED Fiscal é destinado ao Controle da Produção e do Estoque, exigido para indústrias e estabelecimentos equiparados. Ele detalha:

- Produção: registros de ordem de produção, consumos de insumos, produção de produtos acabados e perdas.

- Estoque: inventário físico, entradas e saídas de mercadorias e insumos.

Objetivo: atender à legislação do ICMS e fornecer ao fisco informações precisas sobre produção e estoque.

2. Pré-requisitos

Antes de gerar o Bloco K, certifique-se de que:

- Cadastro de produtos completo:

- NCM (Nomenclatura Comum do Mercosul) preenchido.

- Unidade de medida informada.

- Tipo de produto (matéria-prima, produto em elaboração ou produto acabado)

- Cadastro de clientes e fornecedores atualizado:

- CNPJ válido.

- Inscrição estadual correta.

- Configurações fiscais do X-ERP revisadas:

- CST/CSOSN corretos.

- Código Fiscal de Operações e Prestações (CFOP) correto.

- Tabelas de ICMS, IPI, PIS e COFINS atualizadas.

- Ordens de Produção:

- Registros das ordens de produção lançadas no sistema

- Movimentações lançadas corretamente:

- Entradas, saídas e perdas registradas corretamente.

- Notas fiscais de compras e vendas lançadas no sistema.

- Período de apuração definido:

- Mês/ano corretos

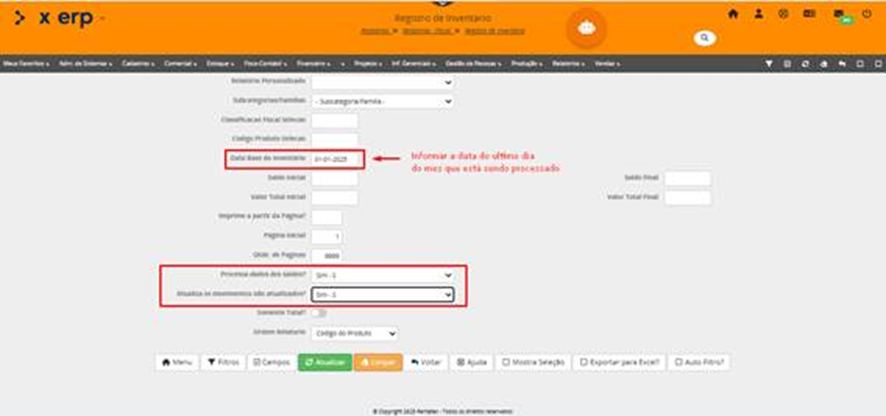

- Gerar o inventário, mês a mês, para atualizar a tabela saldo_fiscal

- Acessar: Relatórios=> Relatórios => Fiscal è Registro de Inventário

- Preencher os campos conforme mostrado na tela abaixo.

- Informar a data base do mês que está sendo gerado o inventário. Lembrando que deve ser realizado em ordem cronológica mês a mês, sempre informando o último dia do mês.

3. Acesso à rotina no ERP

Antes de fazer a geração do arquivo do Sped Fiscal, verifique se todas as informações necessárias estão cadastradas no sistema. Para isto acessar:

Cadastros => Tabelas – Contábil => Empresa - Dados Iniciais

Todos os campos marcados abaixo devem estar preenchidos corretamente.

Dados do Contador

- Inscrição CRC do Contabilista: Informar o número de registro do contador no Conselho Regional de Contabilidade.

- CPF do Contador: Informar o CPF do Contador.

- Cód.Fornecedor Contabilista: Previamente cadastrado no cadastro de fornecedor. Trata-se dos dados do escritório/contador responsável pela contabilidade da empresa.

Dados do Responsável

- CPF do Responsável: CPF do responsável na empresa, pode ser um dos sócios ou um diretor.

- Nome do Responsável: Nome do Responsável na empresa.

Dados SPED Fiscal

- Tipo Perfil: Previamente cadastrado. Selecionar o perfil de apresentação.

Perfil A: Detalhado.

Determina a apresentação dos registros mais detalhados

Características: Exige a apresentação do registro de todas as informações dos documentos fiscais individualmente, detalhando itens, valores e impostos. É o mais completo e complexo de todos.

Perfil B: Sintético (por período).

Trata as informações de forma sintética (totalizações por período: diário e mensal).

Características: Permite a totalização das informações por período (diário ou mensal). As empresas que se enquadram neste perfil informam o agrupamento dos documentos fiscais em vez de detalhar item por item.

Perfil C: Simplificado.

Embora existente no leiaute, ainda não foi implementado.

Características: Criado para a apresentação de escriturações mais simples. É o perfil mais simplificado e geralmente é aplicado em situações específicas, como para empresas do Simples Nacional em alguns estados que exigem a entrega do SPED Fiscal.

Estando todas as informações cadastradas, acessar:

Fisco-Contábil => SPED => Gerar Sped Fiscal

Data Inicial e Data Final: Refere-se ao primeiro e último dia do mês desejado.

Exemplo: 01-09-2025 a 30-09-2025

Bloco: Selecionar bloco K, só vai gerar o Bloco K e mais alguns registros para poder validar o mesmo.

O SPED Fiscal é estruturado em blocos, cada um com uma finalidade específica, agrupando informações sobre notas fiscais, estoque, apuração de impostos, produtos e registros contábeis.

Bloco K – Controle da Produção e Estoque

- Exclusivo para indústrias e estabelecimentos equiparados.

- Registra ordens de produção, consumo de insumos, produção de produtos acabados e perdas.

Gera Bloco H para inventário (normalmente fevereiro): O Bloco H tem o estoque da empresa no final do mês, gerado junto com o saldo Fiscal. Quando gerar o SPED Fiscal de Fevereiro deve-se incluir o bloco H do mês 12 do ano anterior.

Finalidade Arquivo: Selecionar 0 (zero) para remessa original do arquivo ou 1 (um) para remessa do arquivo substituto

Versão do SPED: Selecione a versão compatível com o ano-base do arquivo gerado, conforme tabela de versões publicadas pela Receita Federal.

Nome Arquivo: S122024018.txt – Exemplo de arquivo gerado pelo sistema. A nomenclatura pode ser ajustada pelo usuário, porém a extensão .txt deve ser obrigatoriamente mantida.

Gera dados dos registros? Se informar N (Não), só lerá os dados gerados e gerará o arquivo.

Se houver alguma alteração em notas, saldos, ou informações de produtos, os registros do SPED devem ser regerados. Normalmente deve ser S neste campo.

💡 Dica: Confirme se todas as ordens de produção do período estão finalizadas e com consumo correto de insumos.

4. Validação no PVA SPED

- Abra o Programa Validador e Assinador (PVA SPED).

- Clique em Importar arquivo → selecione o .txt do Bloco K.

- Clique em Validar: o sistema apontará erros ou inconsistências.

- Corrija os erros no ERP e gere novamente, se necessário.

- Clique em Assinar.

5. Transmissão

- Clique em Transmitir no PVA SPED para enviar à Receita Federal.

- Guarde cópia assinada para auditoria.

6. Observações importantes

- Obrigatoriedade: O Bloco K é exigido para indústrias e estabelecimentos equiparados, conforme legislação estadual e ICMS.

- Prazo: Geralmente até o dia 15 do mês seguinte ao período de apuração.

- Atualização de cadastro: Produtos, ordens de produção e estoque devem estar corretos.

- Retificação: Caso haja erros, gerar arquivo de retificação para o período correspondente.

💡 Benefícios para a Empresa ao Fazer o SPED Fiscal (Bloco K)

Realizar o SPED Fiscal corretamente, com foco no Bloco K, traz vantagens expressivas:

1. Conformidade Legal e Redução de Riscos

-

Atende às exigências da Receita Federal e das Secretarias de Fazenda estaduais.

-

Evita multas e autuações por omissão de informações sobre produção e estoque.

-

Reduz riscos de inconsistência entre NF-e, EFD e inventário.

2. Transparência e Controle da Produção

-

Permite acompanhar o consumo real de insumos, perdas de processo e estoques de produtos acabados.

-

Facilita auditorias internas e externas, com dados rastreáveis e documentados.

3. Integração ERP x Fiscal

-

O cruzamento automático entre ordens de produção, notas fiscais e estoque melhora a eficiência operacional.

-

Diminui retrabalho de digitação e consolidação manual de informações.

4. Gestão de Custos e Planejamento

-

Gera dados detalhados sobre produção e consumo de materiais, permitindo apuração mais precisa dos custos industriais.

-

Suporta decisões estratégicas de planejamento de produção e compras.

5. Credibilidade e Governança

-

Demonstra maturidade fiscal e controle interno perante auditorias e parceiros comerciais.

-

Reforça a governança tributária e a imagem de conformidade da empresa.